信息詳情

當前位置:天津億兆代理記賬有限公司 > 政策法規 >

天津市地方稅務局關于2012年征收車船稅的通告

根據《中華人民共和國車船稅法》及實施條例和《天津市實施〈中華人民共和國車船稅法〉辦法》的規定,現將2012年度征收車船稅的有關問題通告如下:

一、在本市行政區域內,下列機動車輛和船舶(以下簡稱車船)的所有人或者管理人, 為車船稅的納稅人,應當依照法律、法規的規定繳納車船稅:

(一)應當在車船登記管理部門登記的車船;

(二)依法不需要在車船登記管理部門登記的機場、港口、鐵路站場內部行駛或者作業的車船(需到主管地稅局辦理申請免稅手續)。

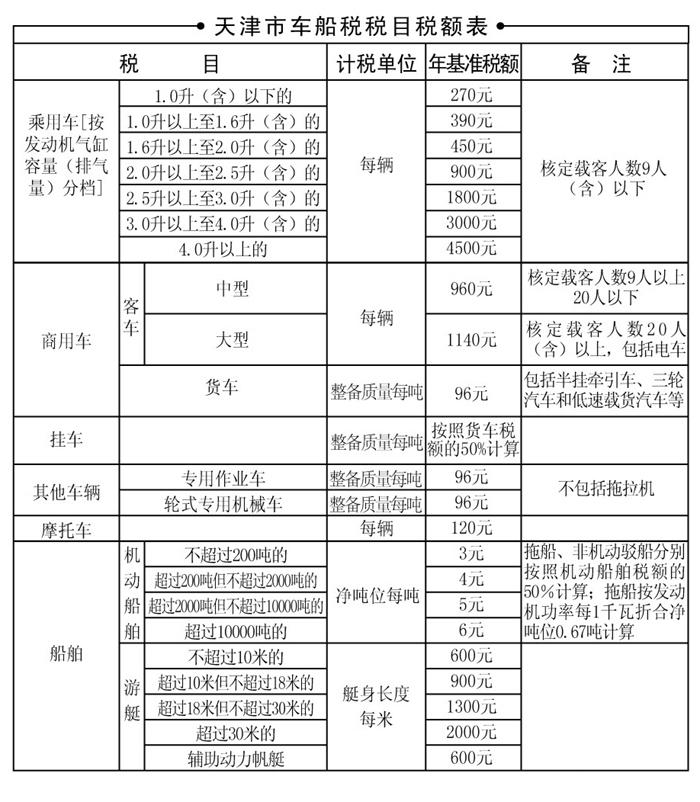

二、車船的具體適用稅額,依照本通告所附的《天津市車船稅稅目稅額表》執行。

三、車船稅納稅期限為公歷1月1日至12月31日,采取按年申報,一次性繳納。

購置的新車船,購置當年的應納稅額自納稅義務發生的當月起按月計算,一次性繳納。

四、我市車船稅納稅方式:

1.在購買機動車第三者責任強制保險的同時由各保險公司代收代繳車船稅。

2.在天津市地稅局委托代征單位設立的車船稅便民服務窗口繳納車船稅。

3.船舶納稅人在辦理登記或檢驗的同時繳納車船稅。

4.沒有代收代繳的車船,納稅人應當向主管地方稅務機關自行申報繳納車船稅。

辦理補稅、免稅、退稅的納稅人,屬于單位車輛的,到其稅務登記地主管地方稅務機關辦理手續;屬于個人車輛的,到行駛證注明的住址所在地區縣地方稅務機關辦理手續。

五、納稅人在繳納機動車車船稅時,應當提供以下資料:

稅務登記證(個人身份證)、車輛行駛證、上年度完稅憑證(交強險保單和保費發票)、車輛登記證書或者車輛出廠合格證明(進口憑證)、車輛IC卡(只限于在車船稅便民服務窗口繳納時提供)。

六、納稅人在規定期限內不繳或少繳車船稅稅款,稅務機關責令限期繳納稅款和滯納金,逾期仍不繳納的,稅務機關將按照《中華人民共和國稅收征收管理法》有關規定進行處理。

七、本通告未盡事宜,以《中華人民共和國車船稅法》、《中華人民共和國車船稅法實施條例》和《天津市實施〈中華人民共和國車船稅法〉辦法》等規定為準。

特此通告。

二〇一一年十二月二十八日

下一篇:中華人民共和國車船稅法實施條例

相關信息

關注微信公眾號

關注微信公眾號